旅行、特に海外に行くとき必要なのは旅行保険。

持っているクレジットカードにも付帯されていることが多い旅行保険ですが、

それに頼りきりだと危ないかもしれません。

海外で病院にかかると、とにかく高額!

もしも海外で大きな怪我や病気で病院にかかったら・・・

数百万円~千万円以上かかることもザラです。

保険をかけていないと人生つぶれます。

そこで、まるっと保証してくれる旅行保険に入るのが一番手軽。

でも、使うか分からない旅行保険に大金はかけたくない。

そのぶん現地で美味しいもの食べたいし。

そこでわたしはクレジットカード付帯の旅行保険をベースに

不足分だけバラ掛けして保険代を抑えています。

クレジットカードの旅行保険を確認

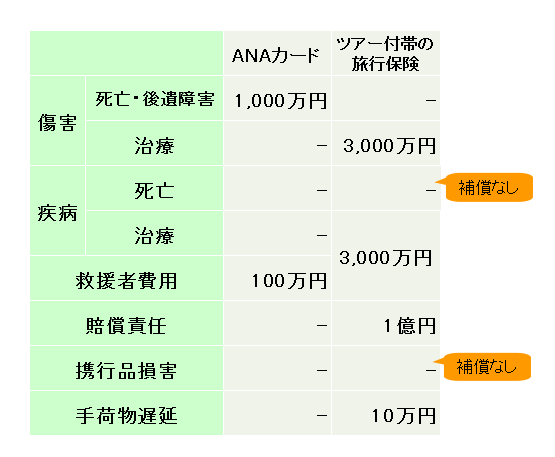

たとえば、私が持っているANAカード(一般)では旅行に出れば自動的に

- 傷害死亡 1,000万円

- 救援者費用 100万円

の旅行保険がついています。

でもこれだけでは心もとなく、入ってないのと大して変わりません。

また、クレジットカードによっては保険を適用させるためには

条件がある場合もあります。

たとえば 楽天カード では、日本を出国する前に

その旅行代金を楽天カードで払った場合に限り補償が受けられます。

旅行商品に自動付帯の保険があるかも!?

今回、全日空の「旅作」でタイ旅行を購入したところ

保険の一部が自動付帯されていることに気づきました!

クレジットカードの保険とあわせるとこんな感じ。

ちょっと安心できる額になってきました。

でも補償のない部分が気になります。

海外旅行のトラブルで意外に多いのは・・・

盗難・スリです。

日本人は良いカメラや世界的信用度抜群のパスポートを持っているわりに

平和ボケしているので、悪い人に大人気です。

ふと気の抜けた瞬間に盗られちゃったりするんですよね~。

なのに、この部分の保険がすっぽり抜けている!

そこで盗難・破損に対応する「携行品損害」をつけます。

イタリア旅行でカメラを落として壊したときも、

この保険のおかげで修理代が出ました。

旅行好きな父も、バッグの盗難やカメラ修理で何度かお世話になっています。

携行品損害は使う可能性が高いの部分です。

バラ掛けできる旅行保険で足りない分を補う

今回は、以前に旅先で壊したカメラの修理でお世話になり

リピーター割引もある tabiho を利用しました。

損保ジャパンのoff!(オフ)もバラがけできるので、利用したことがあります。

いずれもネットで簡単に見積もり・申し込みができます。

比較してみるのもいいかもしれません。

せっかく保険会社を使うなら

ポイントは、治療費をかけること。

言葉もよく分からない病院で治療を受けることの不安ったら、

想像しただけでも滅入ります。

症状を上手く伝えて適切な治療をしてもらえるのか。

支払いはどうするのか、いつするのか・・・

その点、保険会社が提供する旅行保険は、サポートもばっちり。

- 日本語の通じる病院の紹介や、通訳の手配

- 治療費を保険会社から直接病院に払ってくれるキャッシュレスサービス

これらは契約の確認や書類集めをしなくてはならないクレジットカード付帯保険には望めない部分です。

また、tabihoでは万一の事態のときに何をしたらいいかなど

簡単に調べられる契約者専用アリもあります。

契約内容も確認できますので、わたしもダウンロードしていきました。

この安心を 1,280円(タイ5日間・1名あたり)で得られるのは安いのではないでしょうか。

ちなみにバラ掛けせずにフルセットで保険に入ると、倍近いお値段になります。やっぱり、バラ掛けがお得~。

旅行をより安心して思い切り楽しむために、

旅行保険を今一度確認してからお出かけしましょう~♪